这是一家亚洲最大的激光设备制造商,目前公司研发的数控钻孔机产品的全球新增市场占有率排名第一。

而根据CPCA行业协会对电子电路专用设备企业的排名中,公司连续12年位列中国电子电路行业百强榜第1名。

凭借着在工业母机领域的强大竞争力,这家企业还获得了全国社保基金的战略入股,目前社保基金是其第三大流通股东。

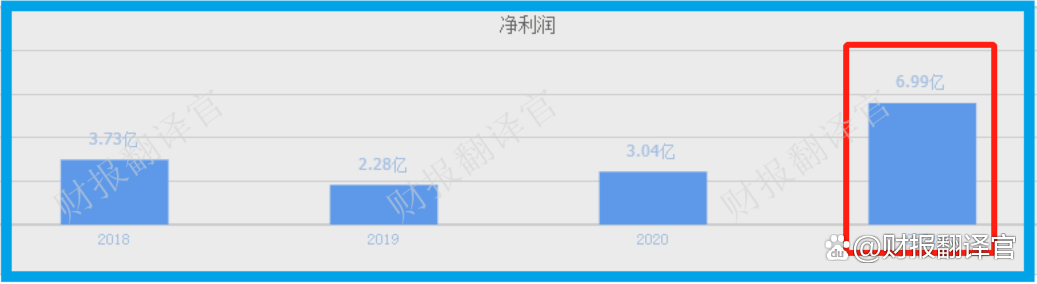

从2020年开始,该公司的历史业绩已经连续两年实现了大幅度的增长,并在2021年创出了历史新高。

值得一提的是,在2020年这家企业全年的净利润只有3.04亿元,而到了2021年公司的业绩就达到了6.99亿元,比2020年大幅度增长了130%。

(文章的最后翻译官会对大家说该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

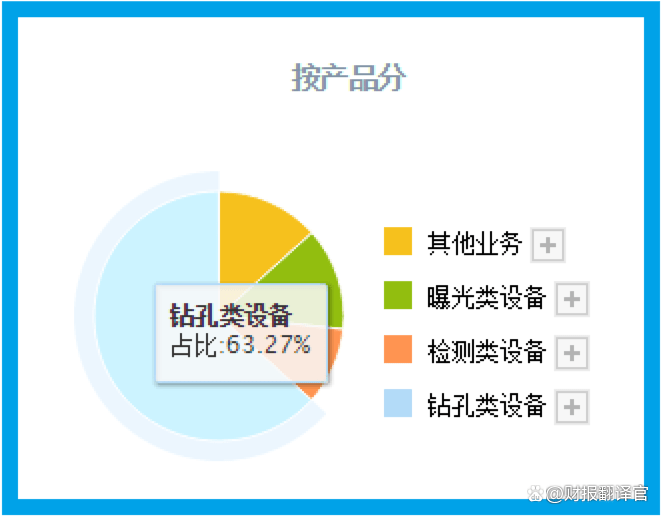

在交谈中翻译官了解到,公司的主营业务为 PCB专用设备的研发、生产和销售。( PCB指的是印制电路板,它也是重要的电子元器件。)

在公司的财报中翻译官了解到,这家企业凭借着在该领域的强大竞争力,目前客户已经覆盖全球百强PCB企业榜单中的89家,以及中国综合PCB百强行业中的95家。

从董秘的口中翻译官还得知,虽然该公司是在今年3月份刚刚上市的,但是在今年却为股东进行了分红。分红占净利润的比重达到了21.62%,这说明该企业对股东十分负责。

以上是对此公司基础信息的介绍,下面我们再来分析一下该企业的净利润表现。

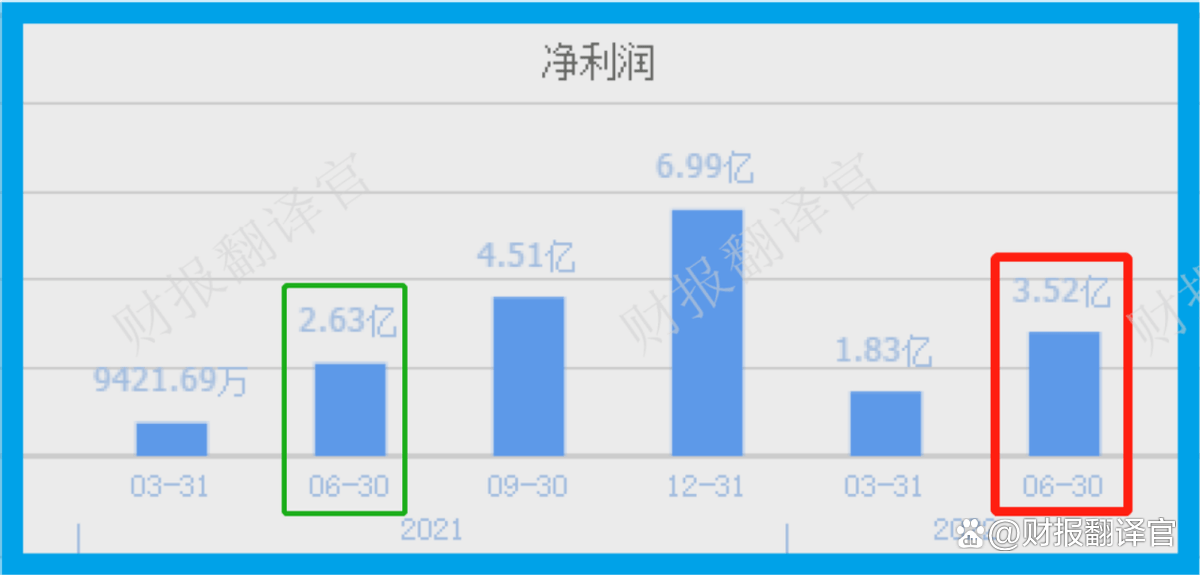

2021年第二季度,公司的业绩只有2.63亿元。到了2022年第二季度,该企业的净利润就达到了3.52亿元,同比增长了34%。

而这家公司目前的业绩,在A股工业母机概念板块53家上市企业中,排名第6位。这个名次很高,说明其规模相对来说非常大。

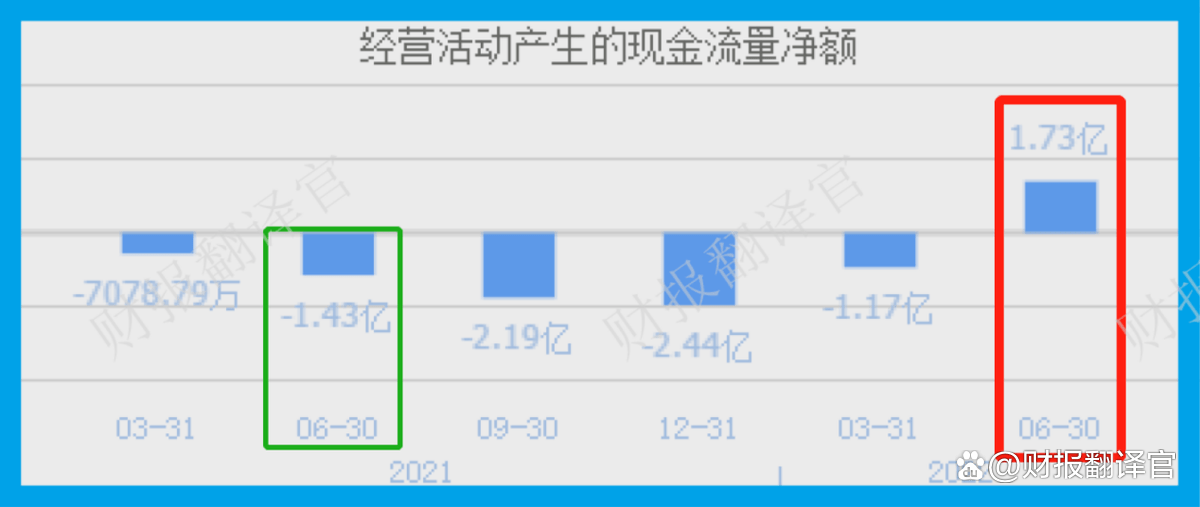

和公司的规模相比,在2022年第二季度,这家企业最大的亮点在于,超强的现金流能力。

经营活动产生的现金流量净额这个指标,被称为净利润的试金石,它也是衡量一个企业现金收支情况的。

2022年第二季度,该企业的净利润虽然有3.52亿元。但是同期公司因经营活动而实际赚到的现金净额却为1.73亿元,但是同比却大幅度增长了221%。

因为在会计权责发生制下,只要一家公司的销售合同签订了,即使货款还没打到公司的账户里,此时净利润就产生了。

所以在净利润中既包括了已经收上来的现金,还包含未收上来的货款,也就是应收账款。而在今年第二季度,这家企业的现金流量净额比净利润低属于正常的现象。

但是公司的现金流量净额同比大幅度增长了两倍多,则说明该企业目前的现金流十分充裕,其账户里的现金也变多了,而这对公司的生产经营十分有利。

综上所述,在2022年第二季度,这家企业的规模很大,并且其目前的现金流也非常充裕。

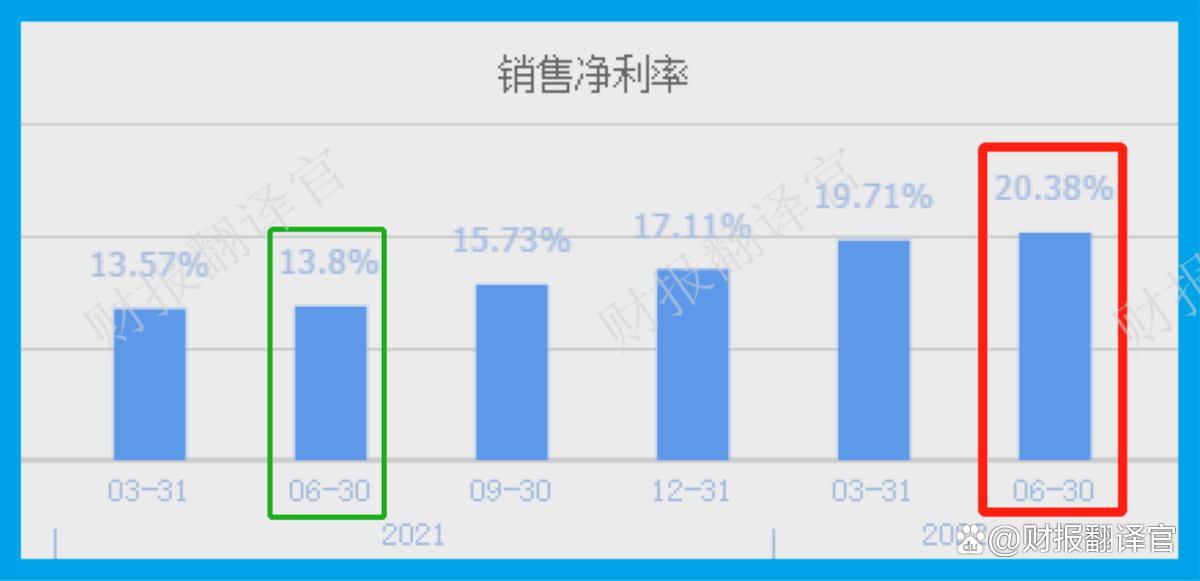

通过分析主要财务数据后翻译官发现,在2022年第二季度,这家企业净利润增长的根本原因是销售净利率的提高。

2021年第二季度,公司销售100元的数控钻孔设备,只能赚回13.8元的净利润,销售净利率为13.8%。

而到了2022年第二季度,该企业同样销售100元的数控钻孔设备,却能赚回20.38元的净利润,销售净利率达到了20.38%,同比增长了48%。

此公司目前的销售净利率,在A股工业母机概念板块53家上市企业中,排名第10位。这个名次也很高,说明其销售净利率相对来说并不低。

通过上述分析我们了解到,在2022年由于此公司的销售净利率得到了提高,这也使得该企业第二季度的净利润出现了增长。

上面看过了这家公司那么多的优点,下面我们再来找找茬,分析一下该企业目前都存在哪一些问题是可以让我们注意的。

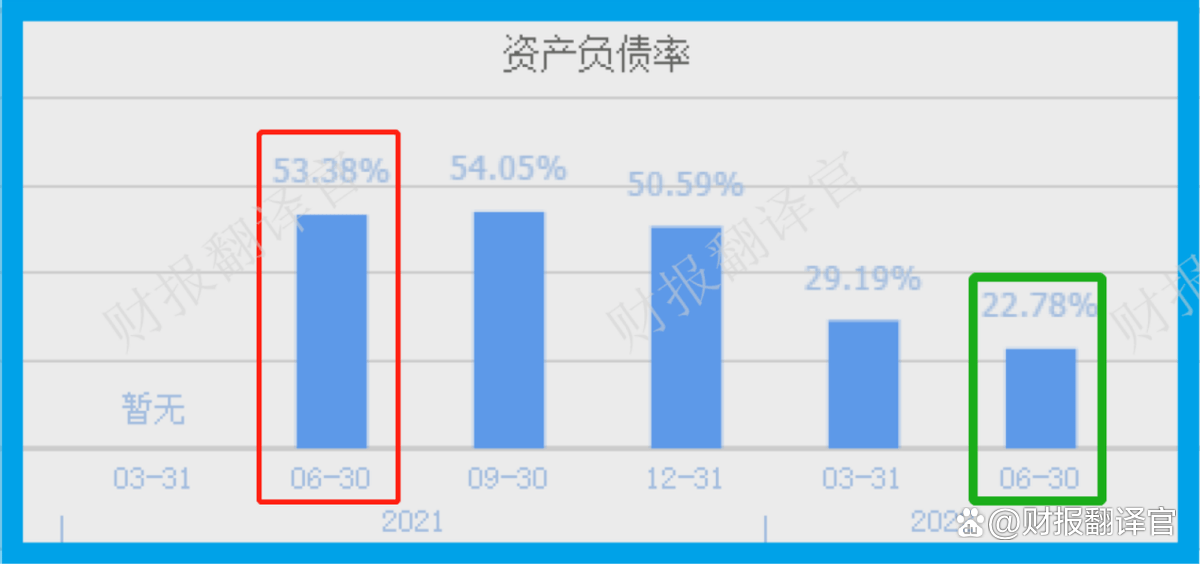

通过分析主要财务数据后翻译官发现,在2022年第二季度,此公司最大的问题就在于财务杠杆的缩小。

财务杠杆是衡量一家公司的管理层使用负债情况的,通常用权益乘数这个指标来表示,但是翻译官认为用资产负债率来衡量会更形象一些。

2021年第二季度,公司100元的资产里,还有53.38元是借来的,资产负债率为53.38%。而到了2022年第二季度,这家企业的资产负债率就降至22.78%,同比下滑了57%。

该公司目前的资产负债率,也就是财务杠杆,在A股工业母机概念板块53家上市企业中排名第10位。这个排名很靠前,说明该公司目前的资产负债率相对来说并不高。

有人认为资产负债率的降低会减少该企业的财务费用,降低公司的经营成本,这对企业来说是一件好事。

但是资产负债率的下降,以及财务杠杆的缩小,也使得公司向银行借到的钱变少了,这样就无法通过扩大产能的方式来提高净利润。

所以财务杠杆的缩小,会降低一家公司的资金使用效率,减弱其赚钱的能力,这对公司未来业绩的增长会产生不利的影响,这点是要求我们了解的。

下面进入本文最后的环节,在本环节中翻译官不仅会分析出该企业的安全边际,还会判断出公司目前的风险状况。

安全边际是价值投资理论中的核心思想,股神认为只有当一家公司的价格与成本十分接近,甚至低于成本,那么该公司的安全边际就很大,其风险也相对来说会小一些。

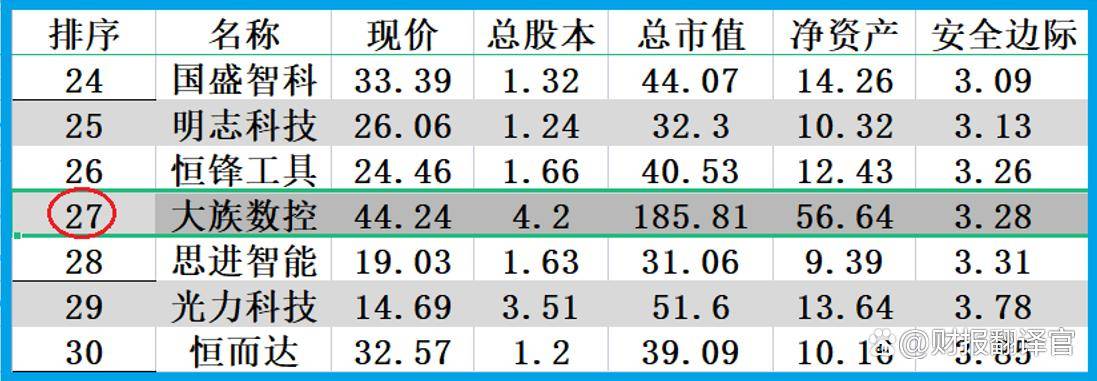

截至2022年10月20日,此公司的股价为44元,总股本为4.2亿股,总市值为185.81亿元。

这说明如果你想收购该企业的线亿元的代价,所以总市值就是公司的市场行情报价,下面我们再来看一下该企业的成本。

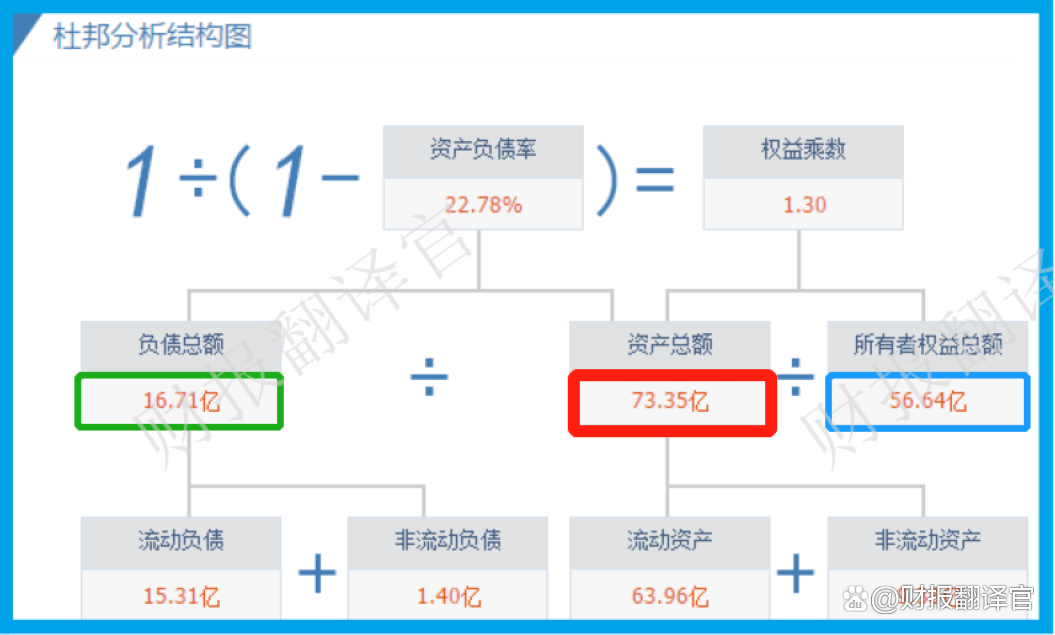

在2022年第二季度,此公司的总资产为73.35亿元,总负债为16.7亿元。用总资产减去总负债等于56.64亿元,这就是该企业的净资产,也就是公司的所有者权益。

所有者权益就是这家企业的成本,因为如果把公司的资产全部处置了,并还清所欠债务后,理论上说还能换回56.64亿元的现金。

用这家企业的市场行情报价除以成本,也就是用公司的总市值除以净资产等于3.3倍。这就是该企业的安全边际,也说明公司目前的价格是其成本的3.3倍。

而这家企业的安全边际,在A股工业母机概念板块53家上市公司中,排名第27位。这个名次处在板块中等的位置,说明该企业的安全边际相对来说并不小。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人觉得该企业能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐大族数控这只股票,也没有说大族数控公司有多么的好,而是精炼翻译该企业的财报。

版权所有 © hth会体会官方网页版入口-HTH下载登录,

粤ICP备20068560号 技术支持:网站地图